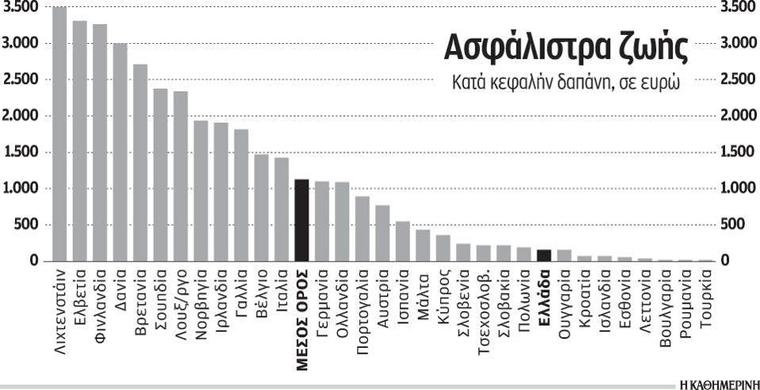

Στα χαμηλότερα επίπεδα μεταξύ των χωρών της Ευρωπαϊκής Ενωσης διαμορφώνεται η κατά κεφαλήν δαπάνη των Ελλήνων για ιδιωτικά ασφαλιστικά προγράμματα, τόσο στον κλάδο ζωής όσο και στον κλάδο των γενικών ασφαλίσεων.

Αντίστοιχη είναι η εικόνα και για τις ασφαλίσεις του κλάδου ζημιών, όπου η κατά κεφαλήν δαπάνη στην Ελλάδα διαμορφώνεται στα 190 ευρώ ετησίως, όταν ο μέσος όρος στην Ευρώπη είναι περίπου 565 ευρώ. Να σημειωθεί ότι σε αντίθεση με ό,τι ισχύει στη χώρα μας ο κλάδος υγείας αποτελεί ξεχωριστή δραστηριότητα στην Ε.Ε. και σύμφωνα με τα στοιχεία του Insurance Europe, οι Ευρωπαίοι δαπανούν επιπλέον 200 ευρώ τον χρόνο για την κάλυψη υγείας, ανεβάζοντας τη συνολική δαπάνη στα 1.890 ευρώ τον χρόνο (έναντι 1.540 ευρώ μία δεκαετία πριν), όταν στην Ελλάδα δεν ξεπερνά τα 400 ευρώ.

Σύμφωνα με τα σχετικά στοιχεία, οι ασφαλιστικές εργασίες στην Ελλάδα περιορίστηκαν περαιτέρω το 2013 στα 3,7 δισ. ευρώ, καταγράφοντας πτώση για τέταρτη συνεχή χρονιά, καθώς η κρίση επηρέασε το διαθέσιμο εισόδημα και περιόρισε την ικανότητα των νοικοκυριών για ιδιωτική αποταμίευση. Αντίθετα στο σύνολο των χωρών της Ευρωπαϊκής Ενωσης, οι ασφαλιστικές εργασίες ενισχύθηκαν κατά 2,7% και ανήλθαν στο 1,1 τρισ. ευρώ, με τη μεγαλύτερη αύξηση, που έφτασε το 4,7%, να εμφανίζουν οι ασφαλίσεις ζωής, οι εργασίες των οποίων ανήλθαν στα 667 δισ. ευρώ. Κατά 4,9%, στα 118 δισ. ευρώ, ενισχύθηκαν οι εργασίες του κλάδου υγείας, ενώ ο κλάδος ζημιών σταθεροποιήθηκε στα 334 δισ. ευρώ.

Ενδεικτικό της χαμηλής διείσδυσης του ασφαλιστικού κλάδου στην ελληνική οικονομία, είναι το γεγονός ότι ως ποσοστό του ΑΕΠ αντιπροσωπεύει μόλις το 2% έναντι 7,7% στις 34 χώρες-μέλη του Insurance Europe, με ποσοστά που κυμαίνονται από 1,3% στη Ρουμανία έως και 13% στην Ολλανδία. Η χαμηλή διείσδυση του ασφαλιστικού κλάδου στην οικονομία δεν είναι αποτέλεσμα μόνο της κρίσης, αφού αντίστοιχα ήταν τα ποσοστά και κατά την περίοδο της ισχυρής ανάπτυξης, με πιο χαρακτηριστική χρονιά το 2005, όπου είχε φτάσει το υψηλότερο ποσοστό, το οποίο ωστόσο δεν ξεπέρασε το 2,30% του ΑΕΠ. Σημαντικός είναι ο ρόλος του ασφαλιστικού κλάδου στη χρηματοδότηση της οικονομίας, καθώς οι επενδύσεις το 2013 ενισχύθηκαν κατά 3,2% και ξεπέρασαν τα 8,5 τρισ. ευρώ, ποσό που αντιπροσωπεύει το 60% του ευρωπαϊκού ΑΕΠ.

Το 80%, περίπου, του επενδυτικού χαρτοφυλακίου προέρχεται από επενδύσεις των ασφαλιστικών εταιρειών ζωής, που κατατάσσονται μεταξύ των μεγαλύτερων μακροχρόνιων επενδυτών. Στη διάρθρωση του επενδυτικού χαρτοφυλακίου κυριαρχούν τα ομόλογα και οι τίτλοι σταθερού εισοδήματος με ποσοστό 42% και ακολουθούν οι μετοχές με ποσοστό 31% και τα δάνεια με ποσοστό 11%. Η ικανότητα του ασφαλιστικού κλάδου να επενδύει σε μακροχρόνιους τίτλους αμφισβητείται σε περιβάλλον χαμηλών επιτοκίων, αλλά και ενόψει της υιοθέτησης των κεφαλαιακών κανόνων του Solvency II.

Πηγή: kathimerini.gr