Την ετήσια έκθεση του 2019 παρουσίασε ο Συνήγορος του Καταναλωτή κατά την οποία απασχόλησαν και υποθέσεις σχετιζόμενες με την ασφαλιστική αγορά. Συνοπτικά, Οι αναφορές που υποβλήθηκαν στον Συνήγορο του Καταναλωτή το 2019 ανήλθαν σε 11.343, αριθμός σημαντικά αυξημένος κατά 13,2% σε σχέση με το 2018. Πρόκειται για την έβδομη συνεχή χρονιά που σημειώνεται ανοδική ετήσια μεταβολή των αιτημάτων των καταναλωτών προς την Αρχή για διαμεσολάβηση. Ωστόσο, μειωμένος εμφανίζεται ο αριθμός των αναφορών (486) που δέχτηκε το Ευρωπαϊκό Κέντρο Καταναλωτή Ελλάδας το 2019 σε σχέση με την προηγούμενη χρονιά (826). Η μείωση αυτή οφείλεται στη ραγδαία αύξηση (σχεδόν κατά 55%) των αιτημάτων πληροφόρησης (information requests) που έλαβε το Κέντρο σε σχέση με το 2018 και στο γεγονός ότι πολλά από τα προβλήματα των καταναλωτών φαίνεται ότι ικανοποιήθηκαν, χωρίς να απαιτηθεί η υποβολή αναφοράς.

Αθροιστικά, ο αριθμός των αναφορών που χειρίστηκε το προσωπικό της Αρχής μέσα στο 2019 και αφορούσαν σε αιτήματα φιλικής επίλυσης εγχώριων και διασυνοριακών καταναλωτικών διαφορών (συμπεριλαμβανομένων των αναφορών που υποβλήθηκαν στο Ευρωπαϊκό Κέντρο Καταναλωτή Ελλάδας) διαμορφώθηκε σε 11.829, αυξημένος κατά 9,1% σε σχέση με το 2018.

Το σύνολο των εμπορικών κλάδων παρουσίασαν αύξηση του αριθμού των αναφορών που δέχθηκαν το 2019 σε σχέση με το 2018, με σημαντικότερη την αύξηση που σημειώθηκε στους κλάδους της ενέργειας-ύδρευσης (41,9%), των υπηρεσιών μεταφορών (29,3%), των υπηρεσιών αναψυχής (22%) και των υπηρεσιών υγείας (21,2%).

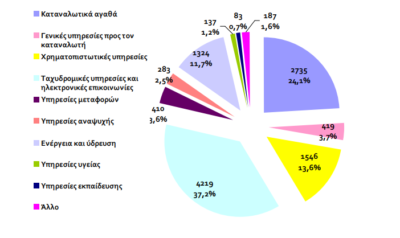

Οι κλάδοι με τις περισσότερες αναφορές, ως ποσοστό επί του συνόλου, είναι οι ηλεκτρονικές επικοινωνίες-ταχυδρομικές υπηρεσίες (37,2%), τα καταναλωτικά αγαθά (24,1%), οι χρηματοπιστωτικές υπηρεσίες (13,6%) και η ενέργεια-ύδρευση (11,7%).

Η πλειονότητα των αναφορών σχετίζονται:

– Κατά 43,4% με οικονομικής φύσης διαφορές (εσφαλμένοι λογαριασμοί, αδικαιολόγητες ή αδιαφανείς τιμολογήσεις, αθέμιτες διαδικασίες είσπραξης χρεών, μονομερείς αλλαγές στον συνήθη τρόπο χρέωσης).

– Κατά 18,7% με την ποιότητα των αγαθών (ελαττωματικά αγαθά, αγαθά με έλλειψη συνομολογημένων ιδιοτήτων ή που δεν ανταποκρίνονται στην παραγγελία του καταναλωτή).

– Κατά 17,4% με την παράδοση/παροχή των αγαθών (αγαθά που δεν παραδίδονται καθόλου ή παραδίδονται στον καταναλωτή μερικώς ή και με μεγάλες καθυστερήσεις).

– Κατά 12,6% με θέματα κατάρτισης και εκτέλεσης συμβάσεων (πλημμελής ή ελλιπής προσυμβατική ενημέρωση, μη τήρηση του ορθού συμβατικού τύπου, μονομερής τροποποίηση συμβατικών όρων, προβλήματα στην άσκηση του δικαιώματος υπαναχώρησης, ζητήματα διακοπής/καταγγελίας συμβάσεων).

– Κατά 8,5% με αθέμιτες εμπορικές πρακτικές (παραπλανητικές διαφημίσεις, επιθετική πώληση αγαθών, πρακτικές εξαπάτησης των καταναλωτών, ανεπιθύμητα αγαθά).

– Κατά 6,5% με ζητήματα πλημμελούς τήρησης εγγυήσεων (εμπορικής/νόμιμης).

Σε ποιες περιπτώσεις γύρω από τον ασφαλιστικό κλάδο παρενέβη ο Συνήγορος του Καταναλωτή

-Επιτυχής διαμεσολάβηση για την ενεργοποίηση κάλυψης απαλλαγής πληρωμής ασφαλίστρων, λόγω διαρκούς ολικής ανικανότητας για εργασία

Ο Συνήγορος του Καταναλωτή δέχθηκε την αναφορά καταναλωτή σχετικά με την αντισυμβατική άρνηση της ασφαλιστικής του εταιρείας να ενεργοποιήσει τη συμφωνηθείσα κάλυψη περί απαλλαγής πληρωμής ασφαλίστρων λόγω διαρκούς ολικής ανικανότητας για εργασία, τη στιγμή που ο ασφαλισμένος, αφενός, είχε πιστοποίηση αναπηρίας 85%, αφετέρου, είχε τεθεί σε πλήρη στερητική δικαστική συμπαράσταση.

Η άρνηση της εταιρείας βασίστηκε στο γεγονός ότι, από στοιχεία που είχαν τεθεί υπόψη της για πρώτη φορά το 2018, ήδη από το 2011 ο ασφαλισμένος είχε συνταξιοδοτηθεί με μειωμένη σύνταξη λόγω γήρατος, χωρίς η εξέλιξη αυτή να έχει της αναγγελθεί. Επιπλέον, η εταιρεία υποστήριξε ότι, εάν γνώριζε εγκαίρως το συγκεκριμένο γεγονός, δηλαδή πριν από την επέλευση της διαρκούς ολικής ανικανότητας του ασφαλισμένου, θα είχε ήδη από τότε προβεί σε αφαίρεση της επίμαχης κάλυψης περί απαλλαγής πληρωμής ασφαλίστρων.

Η Αρχή, εκτιμώντας τα στοιχεία του φακέλου και τα πραγματικά περιστατικά της υπόθεσης, έκρινε ότι, εφόσον η συνταξιοδότηση λόγω γήρατος δεν συμπεριλαμβανόταν ρητώς στους συμβατικά προβλεπόμενους λόγους αυτόματης λήξης της κάλυψης και, επιπλέον, εφόσον ως ασφαλιζόμενος κίνδυνος είχε συμφωνηθεί η ικανότητα για εργασία και όχι το εάν ο ασφαλισμένος πράγματι εργάζεται κατά τον χρόνο επέλευσης της ανικανότητας, δεν δικαιολογείται η άρνηση ενεργοποίησης της αιτούμενης κάλυψης εκ μέρους της εταιρείας.

Συνυπολογίστηκε, επίσης, ότι η συνταξιοδότηση λόγω γήρατος δεν μπορεί να επιφέρει τέτοια σημαντική μεταβολή του αναλαμβανόμενου ασφαλιστικού κινδύνου, η οποία θα καθόριζε την απόφαση της εταιρείας να συνάψει τη συγκεκριμένη ασφάλιση υπό τους ίδιους ή άλλους όρους, δεδομένου ότι το γεγονός της συνταξιοδότησης δεν σημαίνει απαραίτητα ότι κάποιος δεν θα εργαστεί ξανά στο μέλλον ή ότι, εν γένει, έχει παύσει η ικανότητά του προς εργασία.

Κατόπιν των παραπάνω, η εταιρεία επαναξιολόγησε την υπόθεση και δέχτηκε να ενεργοποιήσει το σχετικό παράρτημα περί απαλλαγής πληρωμής ασφαλίστρων.

-Επιτυχής διαμεσολάβηση για την καταβολή παροχής από ασφαλιστική κάλυψη πρόσκαιρης ολικής ανικανότητας από ασθένεια στους νόμιμους κληρονόμους δικαιούχου ασφαλισμένης σε ομαδικό ασφαλιστήριο συμβόλαιο

Νόμιμοι κληρονόμοι αποθανούσας δικαιούχου ασφαλίσματος δυνάμει ομαδικού ασφαλιστηρίου συμβολαίου προσέφυγαν στον Συνήγορο του Καταναλωτή, λόγω άρνησης της ασφαλιστικής εταιρείας να τους καταβάλει τα ποσά που αντιστοιχούσαν σε παροχή από ασφαλιστική κάλυψη πρόσκαιρης ολικής ανικανότητας από ασθένεια.

Η ασφαλιστική εταιρεία, επικαλούμενη συμβατικό όρο του ομαδικού ασφαλιστηρίου, σύμφωνα με τον οποίο σε οποιαδήποτε περίπτωση αποζημίωσης, εκτός της περίπτωσης θανάτου (όπου το ασφάλισμα καταβάλλεται στους ορισθέντες δικαιούχους), δικαιούχος του ασφαλίσματος είναι ο ίδιος ο ασφαλιζόμενος, υποστήριξε ότι η αιτούμενη επιδοματική παροχή έχει προσωποπαγή χαρακτήρα, δύναται να καταβληθεί μόνο στον ίδιο τον ασφαλισμένο και, άρα, ενόψει του μεσολαβούντος θανάτου της δικαιούχου, δεν δύναται να κληρονομηθεί.

Οι προσφεύγοντες προσκόμισαν με την αναφορά τους επαρκή στοιχεία, από τα οποία προέκυπτε ότι, αφενός, οι συμβατικές προϋποθέσεις για την ενεργοποίηση της συγκεκριμένης κάλυψης είχαν ήδη συντρέξει σε χρόνο προγενέστερο του θανάτου και, άρα, είχε ήδη γεννηθεί επιδιώξιμη απαίτηση στο πρόσωπο της εκλιπούσας, αφετέρου, ότι ήδη πριν από τον χρόνο του θανάτου είχε αναγγελθεί στην εταιρεία η επέλευση του συγκεκριμένου ασφαλιζόμενου κινδύνου με την προσκόμιση των απαραίτητων δικαιολογητικών, χωρίς η εταιρεία να έχει προβεί στην καταβολή της οφειλόμενης παροχής όσο η ασφαλισμένη βρισκόταν εν ζωή.

Ο Συνήγορος του Καταναλωτή, εκτιμώντας τα στοιχεία του φακέλου και τα πραγματικά περιστατικά της υπόθεσης, κάλεσε την εταιρεία και εκείνη αποδέχτηκε να επανεξετάσει τη θέση της. Τελικά, η έκβαση ήταν αίσια για τους αναφέροντες, δεδομένου ότι η εταιρεία τούς κατέβαλε τα αναλογούντα ποσά.

-Αδικαιολόγητη άρνηση καταβολής αποζημίωσης

Ασφαλιστική εταιρεία αρνήθηκε την καταβολή αποζημίωσης, εμμένοντας στην αναγκαιότητα προσκόμισης εκ μέρους του ασφαλισμένου γραπτής δήλωσης από αστυνομική ή άλλη αρμόδια Αρχή περί γνωστοποίησης του συμβάντος (τροχαίου ατυχήματος). Σχετικώς, η εταιρεία επικαλέστηκε όρο του ασφαλιστηρίου συμβολαίου, δυνάμει του οποίου η παράλειψη προσκόμισης του ως άνω δικαιολογητικού οδηγούσε σε απαλλαγή της από την καταβολή του ασφαλίσματος.

Ο Συνήγορος του Καταναλωτή έκρινε καταχρηστική τη συγκεκριμένη συμβατική πρόβλεψη, καθώς η επέλευση της ζημίας συνέβη κατά την έξοδο του οχήματος από θέση στάθμευσης, χωρίς να εμπλέκεται άλλο όχημα, γεγονός που δεν καθιστούσε σκόπιμη την επέμβαση της Αστυνομίας στο περιστατικό.

Ειδικότερα, κατά την άποψη που εξέφρασε η Αρχή, συμβατικές ρήτρες που συνομολογούνται συνήθως με τη μορφή γενικών όρων και προβλέπουν έκπτωση του ασφαλισμένου, δηλαδή απαλλαγή του ασφαλιστή σε περίπτωση μη παροχής των αναγκαίων πληροφοριών και εγγράφων που σχετίζονται με τις περιστάσεις και τις συνέπειες της επέλευσης του κινδύνου που του ζητάει ο ασφαλιστής, μπορεί να κριθούν άκυρες, διότι περιορίζουν τις ανειλημμένες συμβατικές υποχρεώσεις και ευθύνες του προμηθευτή. Εκτός αυτού, για να αποφύγει την καταβολή του ασφαλίσματος, η εταιρεία θα πρέπει να επικαλεστεί και να αποδείξει ότι προκύπτει ζημία της από τη μη προσκόμιση της ανωτέρω αιτούμενης δήλωσης, η οποία ζημία να ισοδυναμεί με το οφειλόμενο ασφάλισμα. Μετά την παρέμβαση του Συνηγόρου του Καταναλωτή στην υπόθεση, η εταιρεία κατέβαλε το ποσό της αιτούμενης αποζημίωσης στον ασφαλισμένο και δεσμεύτηκε να επανεξετάσει και να επικαιροποιήσει το ασφαλιστήριο συμβόλαιο ως προς τον επίμαχο όρο.

-Αδικαιολόγητες χρεώσεις από κλήσεις σε τηλεφωνική γραμμή εξυπηρέτησης

Ασφαλισμένος καταναλωτής, καλώντας στον τετραψήφιο αριθμό κλήσης που αναγραφόταν στο ασφαλιστήριο συμβόλαιο του αυτοκινήτου του προκειμένου να αναγγείλει ζημία στο όχημά του κατόπιν τροχαίου ατυχήματος και σε κάθε, εν συνεχεία, επικοινωνία προκειμένου να ενημερώνεται για την πορεία του φακέλου της υπόθεσής του, χρεωνόταν με ποσό μεγαλύτερο της συνήθους αστικής χρέωσης.

Ο εν λόγω τετραψήφιος αριθμός κλήσης εμφανιζόταν ως ο μοναδικός αριθμός κλήσης για την περίπτωση αναγγελίας ζημιάς και διαχείρισης αποζημίωσης, καθώς αναγραφόταν στην αρχική σελίδα του συμβολαίου με έντονη γραφή, μεγάλα ψηφία και με την επισήμανση: «Για τις υπηρεσίες οδικής βοήθειας, φροντίδας ατυχήματος, αναγγελίας ζημιάς και διαχείρισης αποζημίωσης».

Μετά την επισήμανση του Συνηγόρου του Καταναλωτή ότι, σύμφωνα με τον νόμο περί προστασίας του καταναλωτή, όταν ο προμηθευτής χρησιμοποιεί τηλεφωνική γραμμή για τηλεφωνική επικοινωνία με τον καταναλωτή σχετικά με τις συναπτόμενες συμβάσεις, ο καταναλωτής, τη στιγμή που επικοινωνεί με τον προμηθευτή, δεν υποχρεούται να πληρώσει παραπάνω από τη βασική τιμή χρέωσης, η εταιρεία προέβη σε επιστροφή του ποσού που είχε δαπανήσει ο ασφαλισμένος για τις εν λόγω κλήσεις, ενώ δεσμεύτηκε να προσθέσει στο συμβόλαιό της και αριθμό αστικής κλήσης για την καλύτερη εξυπηρέτηση των προγραμμάτων ασφάλισης αυτοκινήτων.