Διαβάζοντας την έκθεση Διαχείρισης του Διοικητικού Συμβουλίου της ΜΙΝΕΤΤΑ Ασφαλιστικής που υπογράφει ο πρόεδρος του και βασικός μέτοχος της εταιρείας κ. Βασίλης Θεοχαράκης, αισθάνεσαι την βεβαιότητα ότι ο μέτοχος έχει πολύ καθαρή άποψη για το τι επιδιώκει για την ασφαλιστική εταιρεία και κατά πόσο οι στόχοι του αυτοί «δένουν» και με τα «θέλω» του προσωπικού των συνεργατών της και των ασφαλισμένων της, οι οποίοι δεν επιζητούν βέβαια «τιμολογιακές κόντρες» αλλά μια σοφή και συνετή διαχείριση που θα εγγυάται τη συνεχή ανάπτυξη της εταιρείας, την αύξηση των εισοδημάτων τους, την αξιόπιστη συμπεριφορά στην έλευση του κινδύνου..

Όπως αναφέρει χαρακτηριστικά η έκθεση Διαχείρισης «αναγνωρίζοντας την ανάγκη εξέλιξης της επιχειρησιακής λειτουργίας σε ένα διαφορετικό περιβάλλον, τόσο λόγω ιδιαιτεροτήτων της Ελληνικής αγοράς και του Ελληνικού οικονομικού περιβάλλοντος όσο και λόγω των αλλαγών σε επίπεδο κανονιστικής συμμόρφωσης σε πανευρωπαϊκό επίπεδο, η διοίκηση της Εταιρίας έχει φροντίσει με γνώμονα την συνετή διαχείριση και την συνέπεια προς τους καταναλωτές, για την εφαρμογή όλων των απαραίτητων αλλαγών που στοχεύουν στην ανάπτυξη του χαρτοφυλακίου της μέσα από ποιοτική ανάπτυξη στην παροχή ασφαλιστικών εργασιών». Παρακάτω ξεκαθαρίζει «Ο βασικός πυλώνας πάνω στον οποίο σχεδιάζεται η στρατηγική της Εταιρίας είναι: “Ο συνδυασμός της οργανικής ανάπτυξης με την λελογισμένη ανάληψη κινδύνων.”»

Αυτό το μότο επιβεβαιώνεται και σε ένα άλλο σημείο όταν αναφέρει «η εταιρία απέφυγε, κατά την διάρκεια της πολυετούς οικονομικής κρίσης, να συμμετάσχει στην δραστική μείωση των ασφαλίστρων, ειδικά στον κλάδο αυτοκινήτου περιορίζοντας – εν γνώσει της – δραστικά την παραγωγή της. Πλέον, η εταιρία επιδιώκει την αναδιοργάνωση των κρίσιμων λειτουργιών της, την προιοντική και παραγωγική ανασυγκρότηση επιδιώκοντας μέσα από αναλυτική σκέψη, αποτίμηση και τεκμηρίωση των παραγωγικών δεδομένων να στοιχειοθετείτε με ορθότητα και επάρκεια η λήψη αποφάσεων».

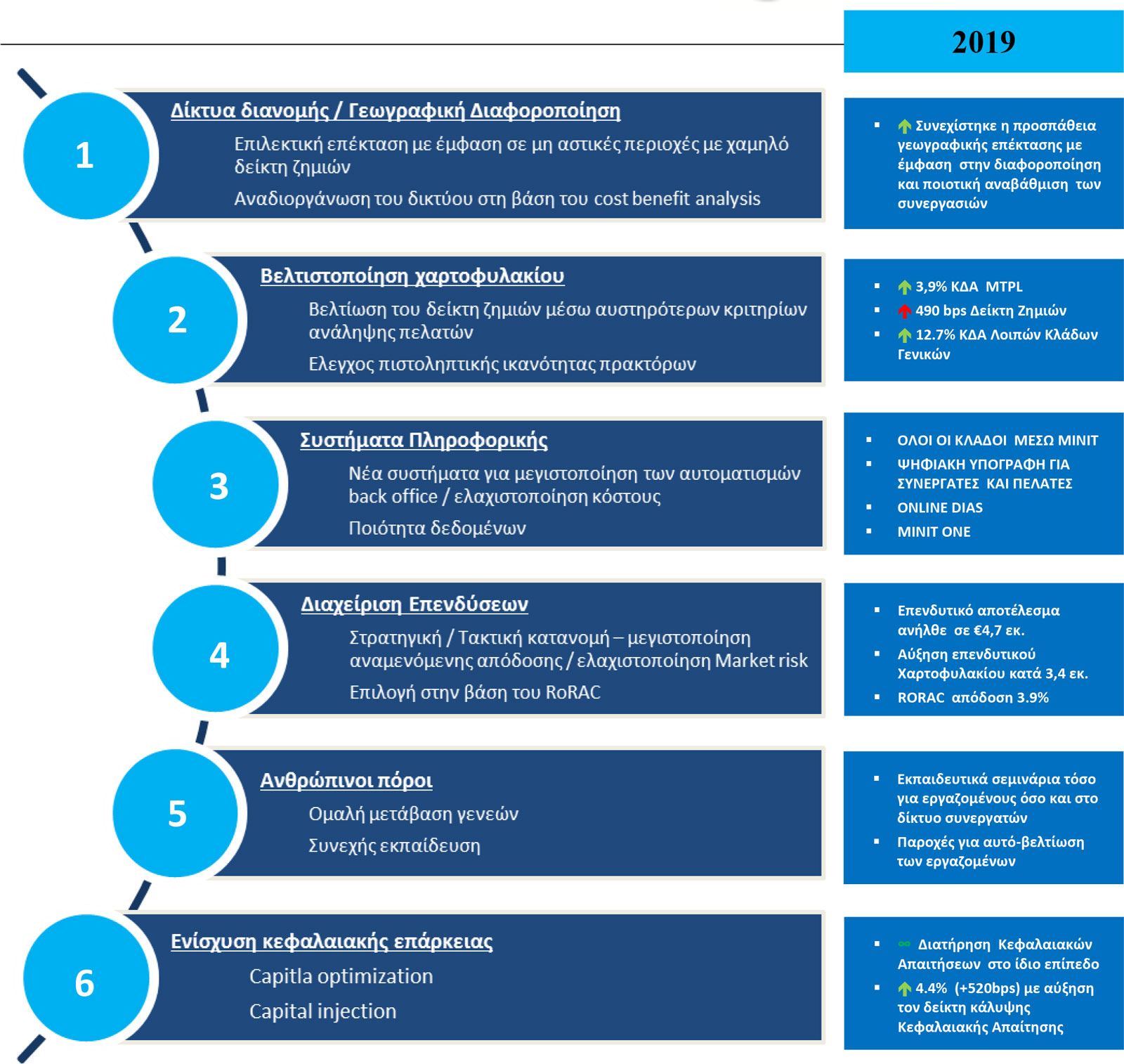

Οι βασικοί στρατηγικοί στόχοι της Εταιρίας μέσα στο νέο πλαίσιο, όπως είχαν τεθεί από την Διοίκηση και όπως εξακολουθούν να ισχύουν αναφέρονται σχηματικά κατωτέρω:

Στη συνέχεια ακολουθούν ορισμένα κρίσιμα αποσπάσματα από την έκθεση διαχείρισης του διοικητικού συμβουλίου της ΜΙΝΕΤΤΑ Ασφαλιστικής που υπογράφει ο επιχειρηματίας και βασικός μέτοχος της εταιρείας κ. Βασίλειος Θεοχαράκης.

«Κύριοι Μέτοχοι,

Σύμφωνα με τις απαιτήσεις του άρθρου 150 του Ν. 4548/2018, σας παρουσιάζουμε την παρούσα έκθεση για τα πεπραγμένα της χρήσης 2019 για την εταιρία με την επωνυμία «ΕΥΡΩΠΑΙΚΗ ΕΝΩΣΙΣ ΑΝΩΝΥΜΟΣ ΕΛΛΗΝΙΚΗ ΕΤΑΙΡΙΑ ΓΕΝΙΚΩΝ ΑΣΦΑΛΕΙΩΝ» και δ.τ. «ΑΣΦΑΛΕΙΑΙ ΜΙΝΕΤΤΑ» (η «Εταιρία») και σας υποβάλλουμε προς έγκριση τις Ετήσιες Χρηματοοικονομικές Καταστάσεις, οι οποίες συντάχθηκαν, σύμφωνα με τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (Δ.Π.Χ.Α.), όπως αυτά έχουν υιοθετηθεί από την Ευρωπαϊκή Ένωση.

Στην παρούσα έκθεση περιγράφονται συνοπτικά χρηματοοικονομικές πληροφορίες που στοχεύουν σε μία γενική ενημέρωση των μετόχων για την χρηματοοικονομική κατάσταση και τα αποτελέσματα, τη συνολική πορεία και τις μεταβολές που επήλθαν κατά τη διάρκεια της κλειόμενης χρήσης 2019. Περιγράφονται όλα τα σημαντικά γεγονότα τα οποία έλαβαν χώρα κατά την περίοδο 1 Ιανουαρίου έως 31 Δεκεμβρίου 2019 καθώς και η επίδραση αυτών στις χρηματοοικονομικές καταστάσεις της ίδιας περιόδου. Επίσης γίνεται περιγραφή των κυριότερων κινδύνων και αβεβαιοτήτων που ενδέχεται να αντιμετωπίσει η Εταιρία στο μέλλον.

1. Διεθνής οικονομία

Το 2019 καταγράφηκε σημαντική υποχώρηση του ρυθμού αύξησης του παγκόσμιου εμπορίου σε 1%, από 3,7% το 2018, ως αποτέλεσμα του εντεινόμενου εμπορικού προστατευτισμού και της αυξημένης αβεβαιότητας. Η επιβράδυνση του διεθνούς εμπορίου έπληξε την εξωτερική ζήτηση και τη βιομηχανική παραγωγή και οδήγησε σε συγκρατημένη μεγέθυνση του παγκόσμιου ΑΕΠ κατά 2,9%, που ήταν ο χαμηλότερος ρυθμός της δεκαετίας, έναντι 3,6% το 2018…

2. Ελληνική Οικονομία και πορεία Ασφαλιστικής Αγοράς

Ελληνική Οικονομία

…Ο ρυθμός ανάπτυξης της ελληνικής οικονομίας εκτιμάται ότι θα επιβραδυνθεί σημαντικά το 2020, δεδομένων των επιπτώσεων της εξάπλωσης του κορωνοϊού. Οι επιπτώσεις αυτές προς το παρόν δεν μπορούν να ποσοτικοποιηθούν με ακρίβεια, δεδομένου ότι δεν υπάρχουν ακόμη διαθέσιμα στοιχεία και η πανδημία είναι σε εξέλιξη. Ειδικότερα, σύμφωνα με το βασικό σενάριο της Τράπεζας της Ελλάδος, ο ρυθμός μεταβολής του ΑΕΠ εκτιμάται ότι θα είναι μηδενικός για το 2020, αντί 2,4% που ήταν η πιο πρόσφατη πρόβλεψη.

Με βάση τα τελευταία στοιχεία για την εξέλιξη της πανδημίας, η πιθανότερη εκδοχή είναι ότι θα υπάρξει σημαντική αρνητική επίπτωση στην οικονομία τα δύο πρώτα τρίμηνα του 2020, η οποία θα αντισταθμιστεί μερικώς τα δύο τελευταία τρίμηνα. Η επιβράδυνση του ρυθμού οικονομικής μεγέθυνσης θα προέλθει κυρίως από διαταραχές στην πλευρά της ζήτησης, με μείωση της εξωτερικής ζήτησης αγαθών και υπηρεσιών και της εγχώριας ζήτησης, αφού πλήττονται ιδιαιτέρως τομείς όπως οι μεταφορές, ο τουρισμός, το εμπόριο, η εστίαση και η ψυχαγωγία καθώς κλείνουν προσωρινά επιχειρήσεις για να περιοριστεί η πανδημία. Σήμερα ουδείς μπορεί να προβλέψει με ακρίβεια την εξέλιξη της πανδημίας, ενώ οι επιπτώσεις της στις εθνικές οικονομίες θα εξαρτηθούν και από τα εθνικά και διεθνή δημοσιονομικά και νομισματικά μέτρα που λαμβάνονται. Από την πλευρά του διεθνούς χρηματοπιστωτικού συστήματος, η αύξηση του κόστους χρηματοδότησης λόγω της επαναξιολόγησης των κινδύνων διεθνώς οδηγεί σήμερα στην επιδείνωση των όρων και του κόστους άντλησης νέας χρηματοδότησης για τις τράπεζες, τις επιχειρήσεις και τα νοικοκυριά.

Το πλήγμα φέτος θα είναι ισχυρό, αλλά η ελληνική οικονομία προβλέπεται να αναρρώσει δυναμικά το 2021. Αν και οι εκτιμήσεις των διεθνών οίκων για την έκταση της φετινής συρρίκνωσης του ΑΕΠ διαφέρουν σημαντικά, οι περισσότεροι συμφωνούν ότι θα έχουμε ανάπτυξη τύπου V. Οι πληγές δεν θα αποκατασταθούν πλήρως, αλλά οι ρυθμοί ανάπτυξης προβλέπεται να είναι και να παραμείνουν δυναμικοί παγκοσμίως. Τόσο το μαξιλάρι ρευστότητας που έχει στη διάθεσή της η κυβέρνηση και το σχετικά ευνοϊκό κόστος δανεισμού στις αγορές (χάρη και στην ένταξη των ελληνικών ομολόγων στο QE της ΕΚΤ) βοηθούν την κυβέρνηση να στηρίξει την οικονομία. Όσο για τον τουρισμό δεν μπορεί να μείνει αλώβητος, αλλά χάρη στην έντονη εποχικότητά του δύναται να ανταπεξέλθει στις ισχυρές πιέσεις.

Ασφαλιστική Αγορά

Στην Ελληνική ασφαλιστική αγορά, σύμφωνα με τη μελέτη της Ένωσης Ασφαλιστικών Εταιριών Ελλάδος, η συνολική παραγωγή ασφαλίστρων αυξήθηκε το 2019 σε σχέση με το 2018, περίπου 9%. Τα εγγεγραμμένα ασφάλιστρα από άμεσες ασφαλιστικές εργασίες (συμπεριλαμβανομένων των δικαιωμάτων συμβολαίων) ανήλθαν το 2019 στα 4,3 δισ. €, αυξημένα σε σχέση με το 2018. Αυτό έχει σαν αποτέλεσμα το ποσοστό συμμετοχής της Ιδιωτικής Ασφάλισης στην Ελληνική Οικονομία να αγγίξει το 2,3% (κυμαινόταν περί το 2,2% επί του Α.Ε.Π. τα τελευταία χρόνια).

Αναλυτικότερα, το 2019 οι Ασφαλίσεις Γενικών Ασφαλειών ανήλθαν σε €2,1 δις, σημειώνοντας αύξηση κατά 2%. Η αστική ευθύνη οχημάτων κατέγραψε μείωση κατά 2,5%, ενώ η παραγωγή των Λοιπών κλάδων κατά ζημιών αυξήθηκε κατά 4,7%. Οι Ασφάλειες Ζωής διαμορφώθηκαν σε €1,98 δις, παρουσιάζοντας θετική εξέλιξη κατά 16,9%.

Περαιτέρω, σύμφωνα με την έκθεση της ΤΤΕ, τα χρηματοοικονομικά μεγέθη των ασφαλιστικών επιχειρήσεων στην Ελληνική ασφαλιστική αγορά τη χρήση 2019, επηρεάστηκαν από το περιβάλλον των χαμηλών επιτοκίων. Η καμπύλη επιτοκίων μηδενικού κινδύνου, ένα μεγάλο μέρος της οποίας παρέμεινε σε αρνητικά επίπεδα, οδήγησε σε σημαντικές αυξήσεις των τεχνικών προβλέψεων, ιδίως αυτών που σχετίζονται με μακροχρόνιες υποχρεώσεις.

Αντίθετα, θετικά επέδρασε ο περιορισμός πιστωτικών περιθωρίων (spread), με αποτέλεσμα την αύξηση της αξίας των ομολογιακών χαρτοφυλακίων σε διακράτηση από τις ασφαλιστικές επιχειρήσεις.

Στις ασφαλίσεις κατά ζημιών, για πρώτη φορά στα τελευταία έτη, παρουσιάζεται αύξηση της συχνότητας ζημιών στον κλάδο αστικής ευθύνης οχημάτων και αύξηση σε αναγγελθείσες ζημιές.

Επιπρόσθετα, για δεύτερη συνεχή χρονιά σύμφωνα με τα στοιχεία της ΕΕΑΕ διαπιστώνεται μείωση στην αστική ευθύνη αυτοκινήτου. Εκτιμάται, ότι οι εταιρείες προχωρούν διστακτικά σε αύξηση της τιμολόγησης στον κλάδο αυτοκίνητου μέσα από επιμέρους καλύψεις που προσαρτώνται στην ασφάλιση αυτοκινήτου.

Δραστηριότητα

Η Εταιρία δραστηριοποιείται στους παρακάτω τομείς:

Ασφαλίσεις Ζημιών:

- Ασφαλίσεις Αστικής Ευθύνης Αυτοκινήτων, που καλύπτουν κάθε είδους αστική ευθύνη για ατυχήματα που προκαλούνται από τη χρήση αυτοκινήτων.

- Ασφαλίσεις Λοιπών Κλάδων Ζημιών, που καλύπτουν ασφαλίσεις ατυχημάτων, ασθενειών, χερσαίων οχημάτων, πλοίων, μεταφερόμενων εμπορευμάτων, πυρός, γενικής αστικής ευθύνης, χρηματικών απωλειών, Νομικής Προστασίας, Οδικής Βοήθειας, κλπ.

Ασφαλίσεις Ζωής:

- Ασφαλίσεις επιβίωσης, θανάτου, μικτές, μόνιμης ολικής ανικανότητας και λοιπών ατυχημάτων καθώς και νοσοκομειακή περίθαλψη και λοιπές συμπληρωματικές καλύψεις.

Κατά την περίοδο που έληξε στις 31 Δεκεμβρίου 2019, η Εταιρία είχε την κάτωθι παραγωγή Ασφαλίστρων:

Οικονομικά Αποτελέσματα χρήσης 2019

Σε απόλυτα συγκριτικά νούμερα, η Εταιρία κατάφερε για μία ακόμα χρονιά να πετύχει θετικούς ρυθμούς ανάπτυξης των παραγωγικών της αποτελεσμάτων: 2019

Αναλυτικότερα τα οικονομικά μεγέθη της Εταιρίας, για τη χρήση 2019 έχουν ως εξής:

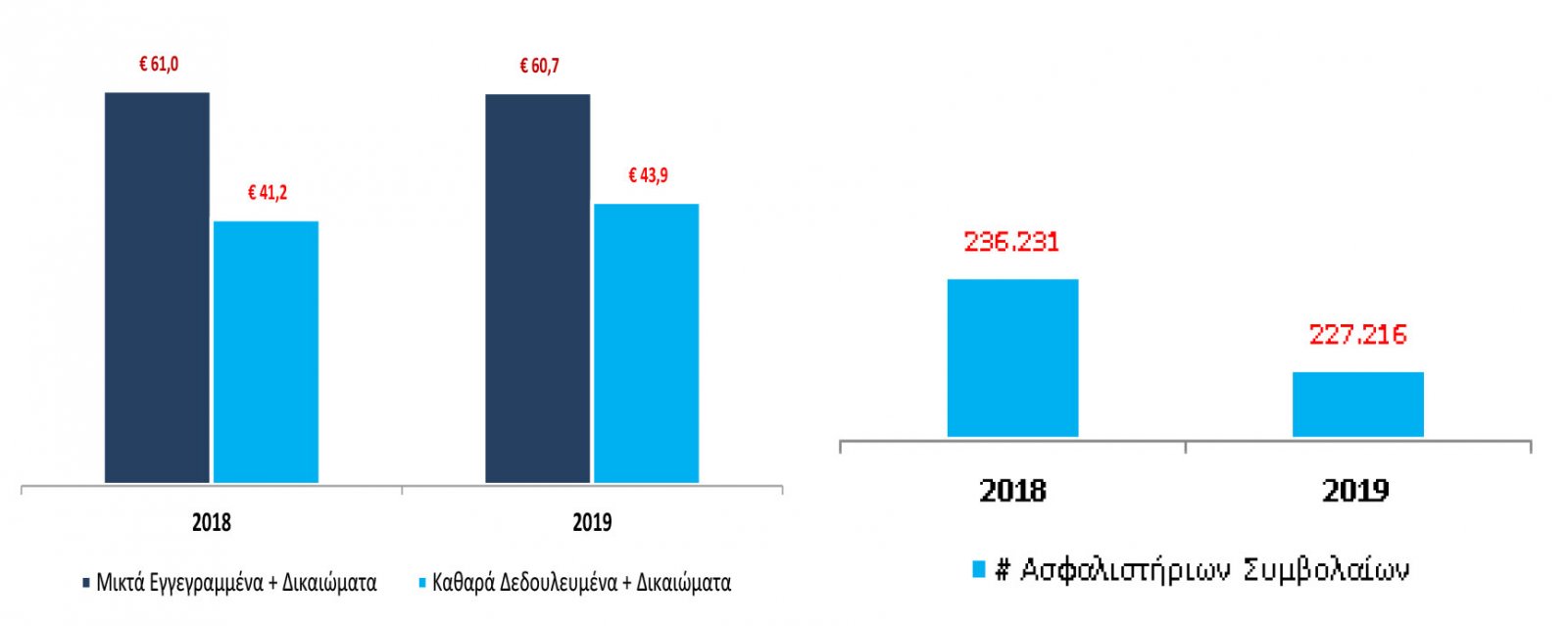

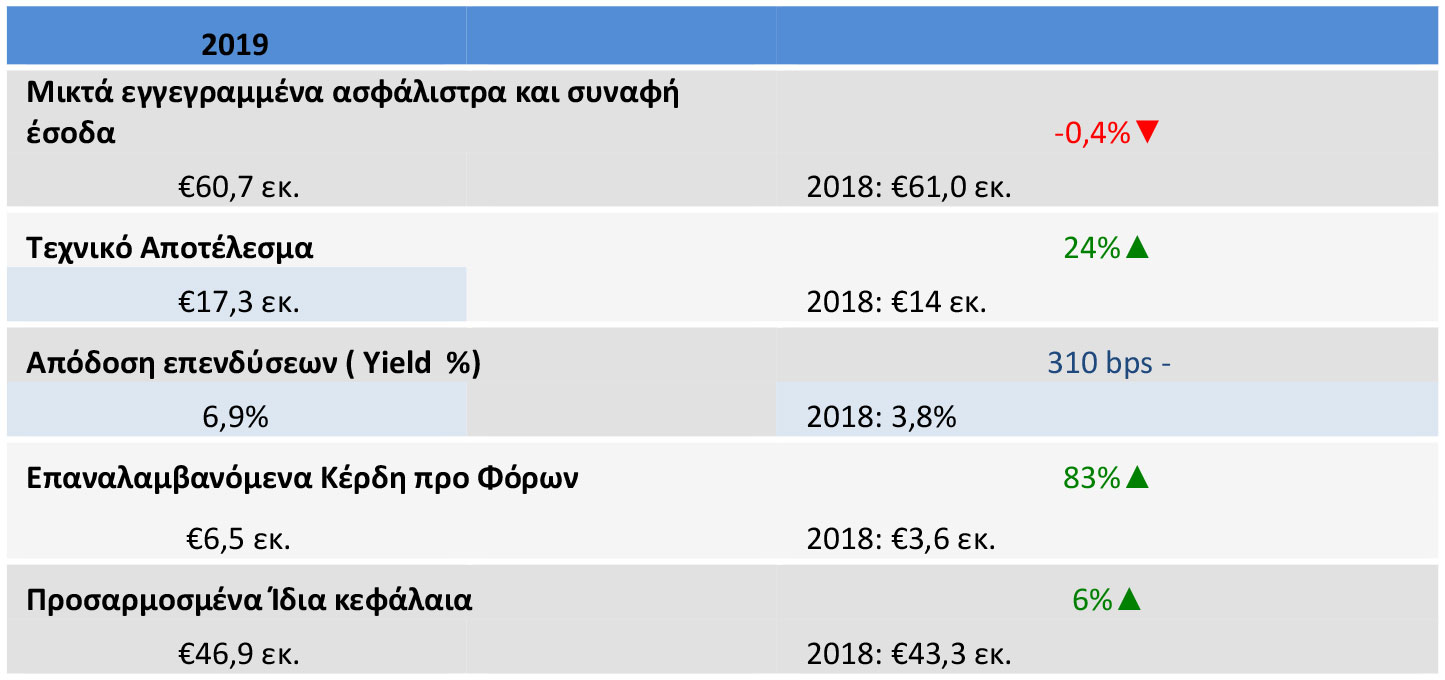

Τα συνολικά μικτά εγγεγραμμένα ασφάλιστρα και δικαιώματα συμβολαίων ανήλθαν σε ποσό € 60.697 χιλ. έναντι ποσού 60.965 χιλ. την προηγούμενη χρήση, παρουσιάζοντας μία σταθερότητα. Τα συνολικά δουλευμένα (μικτά) ασφάλιστρα και συναφή έσοδα ανήλθαν σε ποσό € 60.967 χιλ. έναντι ποσού 59.370 χιλ. την προηγούμενη χρήση, παρουσιάζοντας βελτίωση ποσού € 1.597 χιλ..

Η Ίδια κράτηση των ασφαλιστικών αποζημιώσεων ανήλθε τη χρήση 2019 σε ποσό € 20.878 χιλ., έναντι ποσού € 18.690 χιλ. τη χρήση 2018, παρουσίασαν δηλαδή αύξηση κατά 11,71% περίπου.

Τα λειτουργικά έξοδα τη χρήση 2019 ανήλθαν σε ποσό € 15.839 χιλ., έναντι ποσού € 14.709 χιλ. την χρήση 2018, παρουσιάζοντας αύξηση κατά 7,69% περίπου.

Τα λοιπά έξοδα ανήλθαν τη χρήση 2019 σε ποσό € 1.691 χιλ., έναντι ποσού € 14.693 χιλ. τη χρήση 2018. Στο ποσό € 14.693 χιλ. της χρήσης 2018 περιλαμβάνονταν ποσό € 14.100 χιλ. που αφορούσε τις διενεργηθείσες στην χρήση 2018 ζημίες απομείωσης επισφαλών απαιτήσεων (μη επαναλαμβανόμενο έξοδο).

Τα έσοδα των επενδύσεων, δηλαδή τα κέρδη από πώληση και αποτίμηση χρηματοοικονομικών στοιχείων, ανήλθαν τη χρήση 2019 σε ποσό € 4.673 χιλ., έναντι ποσού 2.387 χιλ. τη χρήση 2018, παρουσιάζοντας σημαντική αύξηση κατά 95,77% περίπου.

Τα κέρδη προ φόρων ανήλθαν τη χρήση 2019 σε ποσό € 4.759 χιλ. και τα κέρδη μετά φόρων σε ποσό € 3.571 χιλ., έναντι ζημιών προ φόρων ποσού € -12.468 χιλ. και ζημιών μετά φόρων ποσού € -10.797 χιλ., τη χρήση 2018. Η διαφοροποίηση οφείλεται κυρίως στο γεγονός ότι την προηγούμενη χρήση είχαν ληφθεί σημαντικές ζημίες απομείωσης των απαιτήσεων.

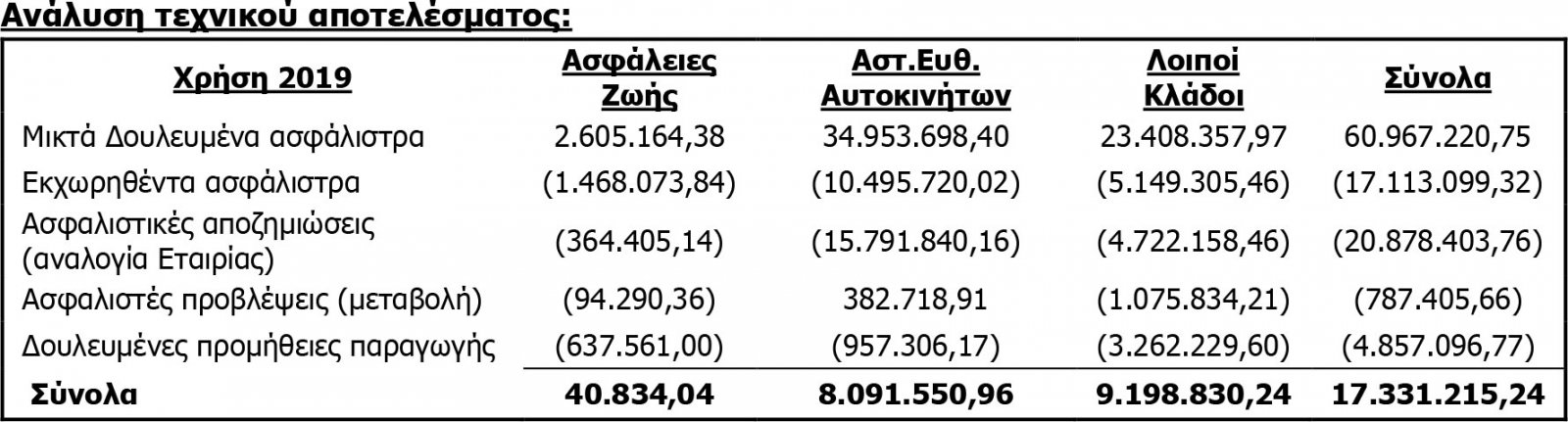

Τα αποτελέσματα της Εταιρίας κατά τομέα δραστηριότητας είναι τα παρακάτω:

Η οικονομική κατάσταση της Εταιρίας κατά την 31/12/2019 κρίνεται ικανοποιητική.

Τα ίδια κεφάλαια την χρήση 2019 ανήλθαν σε ποσό € 46.881 χιλ., έναντι ποσού € 43.344 χιλ. την χρήση 2018, παρουσίασαν αύξηση κατά 8,16%.

Το σύνολο του Ενεργητικού την χρήση 2019 ανήλθε σε ποσό € 163.156 χιλ., έναντι ποσού € 168.682 χιλ. την χρήση 2018, παρουσιάζοντας μείωση κατά 3,28% περίπου.

Τα ταμειακά διαθέσιμα και ισοδύναμα τη χρήση 2019 ανήλθαν σε ποσό € 30.023 χιλ., έναντι ποσού € 32.166 χιλ. τη χρήση 2018, παρουσίασαν δηλαδή μείωση κατά 6,66%.

Οι ανωτέρω επιδόσεις και τα αποτελέσματα της Εταιρίας επιτεύχθηκαν μέσα σε ένα ιδιαίτερα ασταθές οικονομικό περιβάλλον.

Κεφαλαιακή επάρκεια

Η συνολική απαίτηση κεφαλαιακής φερεγγυότητας (SCR) της Εταιρίας προκύπτει από την συνάθροιση των κινδύνων αγοράς, αντισυμβαλλόμενων, και ασφαλιστικού κινδύνου λαμβάνοντας υπόψη τις συσχετίσεις μεταξύ των κινδύνων (diversification effect) καθώς και τον λειτουργικό κίνδυνο που αντιμετωπίζει η Εταιρία.

Η Εταιρία δεν έχει χρησιμοποιήσει συγκεκριμένες παραμέτρους ανάληψης κινδύνων κατά τον υπολογισμό των ασφαλιστικών κινδύνων (USP).

Η Εταιρία διατηρεί επαρκή κεφάλαια για την κάλυψη του απαιτούμενου κεφαλαίου για την καλυπτόμενη περίοδο με δείκτη κάλυψης των Κεφαλαιακών Απαιτήσεων Φερεγγυότητας 122,3% και δείκτη κάλυψης των Ελάχιστων Κεφαλαιακών Απαιτήσεων 489,0%.

Προοπτικές

Αναγνωρίζοντας την ανάγκη εξέλιξης της επιχειρησιακής λειτουργίας σε ένα διαφορετικό περιβάλλον, τόσο λόγω ιδιαιτεροτήτων της Ελληνικής αγοράς και του Ελληνικού οικονομικού περιβάλλοντος όσο και λόγω των αλλαγών σε επίπεδο κανονιστικής συμμόρφωσης σε πανευρωπαϊκό επίπεδο, η διοίκηση της Εταιρίας έχει φροντίσει με γνώμονα την συνετή διαχείριση και την συνέπεια προς τους καταναλωτές, για την εφαρμογή όλων των απαραίτητων αλλαγών που στοχεύουν στην ανάπτυξη του χαρτοφυλακίου της μέσα από ποιοτική ανάπτυξη στην παροχή ασφαλιστικών εργασιών.

Η Εταιρία και η διοίκησή της θεωρεί ότι η διατήρηση υψηλών δεικτών κεφαλαιακής επάρκειας ήταν, και συνεχίζει να αποτελεί βασικό επιχειρησιακό στόχο της. Οι μέχρι τώρα ενέργειες θωράκισης της Εταιρίας κρίνονται επαρκώς ικανοποιητικές, με αποτέλεσμα διασφάλιση της επιθυμητής κεφαλαιακής επάρκειας.

Η Εταιρία σε συνέχεια της αύξησης μετοχικού κεφαλαίου κατά €3 εκ. που ολοκληρώθηκε κατά την διάρκεια του 2018, κατάφερε κατά την διάρκεια του 2019 και υπερέβη τον στρατηγικό στόχο που είχε θέσει αναφορικά για τον ελάχιστο επιθυμητό δείκτη κάλυψης Κεφαλαιακής Επάρκειας Φερεγγυότητας, του 120%. Η αρχική πρόβλεψη ήταν αυτό να συμβεί κατά την χρήση του 2020, ενώ τελικά ο στόχος επετεύχθη ένα έτος νωρίτερα, από ότι ήταν προγραμματισμένο.

Έτσι ολοκληρώνεται επιτυχημένα το στρατηγικό πλάνο της πενταετίας 2016-2020 και προετοιμάζεται για την εφαρμογή του πλάνου της περιόδου 2021-2025. Η χάραξη των αναμενόμενων ενεργειών και πρωτοβουλιών θα βασιστεί στις ίδιες αρχές που διέπουν την λειτουργία της Εταιρίας μέχρι σήμερα.

Ο βασικός πυλώνας πάνω στον οποίο σχεδιάζεται η στρατηγική της Εταιρίας είναι: “Ο συνδυασμός της οργανικής ανάπτυξης με την λελογισμένη ανάληψη κινδύνων.”

Η ανωτέρω βάση τέθηκε ως στρατηγική επιλογή και ως εκ τούτου η Διοίκηση αξιολογεί την προοπτική των υφιστάμενων και νέων συνεργασιών με σαφή κριτήρια αξιολόγησης και προσβλέπει ώστε η ανάληψη των ασφαλιστικών κινδύνων, να συναρτάται με κερδοφόρο τεχνικό αποτέλεσμα, υιοθετώντας επαρκή τιμολόγηση και τυποποίηση του υπολογισμού των ασφαλιστικών προβλέψεων.

Αποτιμώντας τα επακόλουθα της χρηματοοικονομικής κρίσης στο παγκόσμιο οικονομικό περιβάλλον και σε συνάρτηση με την εγχώρια οικονομική κρίση η εταιρία απέφυγε, κατά την διάρκεια της πολυετούς οικονομικής κρίσης, να συμμετάσχει στην δραστική μείωση των ασφαλίστρων, ειδικά στον κλάδο αυτοκινήτου περιορίζοντας – εν γνώσει της – δραστικά την παραγωγή της. Πλέον, η εταιρία επιδιώκει την αναδιοργάνωση των κρίσιμων λειτουργιών της, την προιοντική και παραγωγική ανασυγκρότηση επιδιώκοντας μέσα από αναλυτική σκέψη, αποτίμηση και τεκμηρίωση των παραγωγικών δεδομένων να στοιχειοθετείτε με ορθότητα και επάρκεια η λήψη αποφάσεων. Υιοθέτησε την ψηφιοποίηση και αυτοματοποίηση της υποστήριξης των διαχειριστικών λειτουργιών για να διασφαλίσει παραγωγικές συνεργασίες με θετική εμπειρία. Τέλος, η υπερβάλλουσα ρευστότητά στην παγκόσμια οικονομία έχει οδηγήσει σε ένα περιβάλλον χαμηλών επιτοκίων, γεγονός που δυσχεραίνει την διασφάλιση συστηματικά θετικών αποδόσεων αναλογικά με τον ενδεχόμενο κίνδυνο που απορρέει από τις διακυμάνσεις των κεφαλαιαγορών και των επενδυτικών επιλογών.

Ήδη, η Διοίκηση έχει προχωρήσει με τη συνεργασία όλων των εμπλεκόμενων μερών, στην δημιουργία των απαραίτητων εκείνων εργαλείων που θα προσφέρουν την ποιοτική πληροφόρηση (αναγνώριση, μέτρηση, διαχείριση, παρακολούθηση) αναφορικά με τα επίπεδα κινδύνων που συνδέονται με την λειτουργία της Εταιρίας. Σκοπός είναι να μπορεί η Διοίκηση ως κύριο όργανο αποφάσεων και εφαρμογής στρατηγικής, να διαμορφώνει την διάθεση ανάληψης κινδύνων, τα επίπεδα ανοχής και τις πολιτικές διαχείρισης αυτών.

Έχοντας στον πυρήνα της μία αμιγώς πελατοκεντρική προσέγγιση, η Εταιρία βασίζεται στους κάτωθι Στρατηγικούς Στόχους με σκοπό την επίτευξη των επιθυμητών αποτελεσμάτων τόσο για το κοινωνικό σύνολο όσο και για την Εταιρία, τους ανθρώπους της και τους μετόχους.

Για την χρήση του 2019, οι ενέργειες θεωρείται ότι ήταν επιτυχείς για τους περισσότερους τομείς που προσδίδουν θετική απόδοση και επιφέρουν επιχειρησιακή βελτίωση. Ιδιαίτερα σε εκείνους όπου οι ενέργειες της διοίκησης έχουν σαφώς μεγαλύτερη επίδραση από ότι οι συστημικοί παράγοντες.

Σημαντικά γεγονότα που συνέβησαν από τη λήξη της χρήσης μέχρι την ημερομηνία υποβολής της παρούσας έκθεσης

Το σημαντικότερο γεγονός που έχει συμβεί μετά την λήξη της χρήσης 2019 είναι το ξέσπασμα της παγκόσμιας πανδημίας λόγω του Covid-19. Στην παρούσα φάση δεν είναι δυνατόν να εκτιμηθεί πλήρως η επίδραση στην εξέλιξη του κύκλου εργασιών της Εταιρίας. Η Διοίκηση της Εταιρίας παρακολουθεί καθημερινά το ζήτημα της εξέλιξης της πανδημίας ώστε να λαμβάνει έγκαιρα τα κατάλληλα μέτρα περιορισμού των επιπτώσεων για την Εταιρία, της οποίας η βραχυπρόθεσμη επιβίωση δεν απειλείται. Μέχρι την ημερομηνία υποβολής της Έκθεσης αυτής δεν έχει συμβεί κανένα άλλο γεγονός που θα μπορούσε να επηρεάσει σημαντικά την οικονομική θέση και την πορεία της Εταιρίας.

Διάθεση αποτελεσμάτων χρήσεων

Τα αποτελέσματα κέρδη της χρήσεως 2019 μετά από φόρους ποσού € 3.571 χιλ. μεταφέρονται στα αποτελέσματα εις νέο και οι ζημίες εις νέο διαμορφώνονται σε ποσό € -8.575 χιλ. .

Κύριοι Μέτοχοι,

Κατόπιν όλων των ανωτέρω, παρακαλούμε να εγκρίνετε τις Χρηματοοικονομικές Καταστάσεις και τα πεπραγμένα του Διοικητικού Συμβουλίου της Χρήσης 2019 και να απαλλάξετε το Διοικητικό Συμβούλιο και τους Ελεγκτές από κάθε ευθύνη για την διαχείριση της Χρήσης 2019.

Το Διοικητικό Συμβούλιο απευθύνει τις θερμές ευχαριστίες του σε όλους όσους συνέβαλαν στην επίτευξη των στόχων και στην πρόοδο της Εταιρίας το 2019, και ιδιαιτέρως στους Πελάτες, το Προσωπικό και τους Συνεργάτες.

Νέα Σμύρνη, 19 Ιουνίου 2020

Για το Διοικητικό Συμβούλιο

Ο Πρόεδρος

Βασίλειος Θεοχαράκης»

Το διοικητικό συμβούλιο της ΜΙΝΕΤΤΑ Ασφαλιστικής αποτελείται από:

ΒΑΣΙΛΕΙΟΣ ΘΕΟΧΑΡΑΚΗΣ: Πρόεδρος – Μη εκτελεστικό μέλος

ΑΝΝΑ-ΜΑΡΙΑ ΘΕΟΧΑΡΑΚΗ: Α’ Αντιπρόεδρος-Εντενταλμένη σύμβουλος – Εκτελεστικό μέλος

ΚΩΝΣΤΑΝΤΙΝΟΣ ΜΠΕΡΤΣΙΑΣ: Β’ Αντιπρόεδρος – Μη εκτελεστικό μέλος

ΓΕΩΡΓΙΟΣ ΜΙΝΕΤΑΣ: Αναπληρωτής Διευθύνων Σύμβουλος – Εκτελεστικό μέλος

ΝΙΚΟΛΑΟΣ ΚΑΚΑΤΣΗΣ: Αναπληρωτής Διευθύνων Σύμβουλος – Εκτελεστικό μέλος

ΔΕΣΠΟΙΝΑ ΘΕΟΧΑΡΑΚΗ: Μη εκτελεστικό μέλος

ΠΕΤΡΟΣ ΧΡΙΣΤΟΔΟΥΛΟΥ: Ανεξάρτητο μη εκτελεστικό μέλος

ΠΑΝΑΓΙΩΤΗΣ ΜΠΑΚΟΔΗΜΑΣ: Ανεξάρτητο μη εκτελεστικό μέλος

ΕΜΜΑΝΟΥΗΛ ΓΚΑΤΖΟΦΛΙΑΣ: Εκτελεστικό μέλος

ΙΩΑΝΝΗΣ ΠΑΠΑΔΟΠΟΥΛΟΣ: Μη εκτελεστικό μέλος